「最近、銀行の審査が厳しくなった…」それは気のせいではありません。信用保証協会の統計データが、コロナ融資の返済本格化による「倒産(代位弁済)」の急増を明確に示しています。銀行と保証協会の審査が厳格化する今、社長が取るべき対策とは?

銀行融資の「潮目」は変わった。統計が示す厳しい現実

「コロナ禍のころは、あんなにスムーズに借りられたのに…」

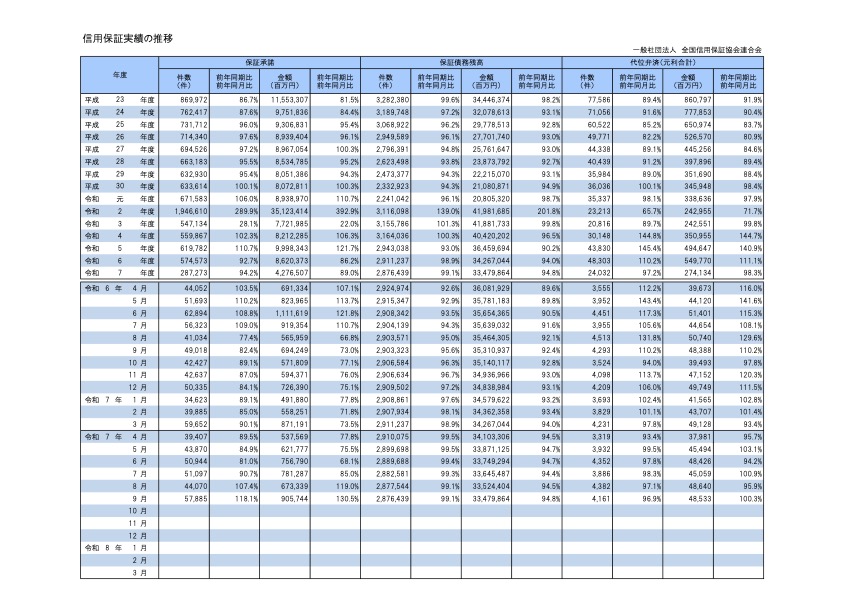

もし社長がそんなふうに感じているとしたら、その感覚は正しいです。「信用保証実績の推移」のデータ(全国信用保証協会連合会 公表)が、その「空気感」をハッキリと数字で裏付けています。

銀行融資、とくに多くの中小企業が利用する「信用保証協会の保証付き融資」の環境は、いま確実に変化しています。

コロナ禍で実行された「実質無利子・無担保融資(ゼロゼロ融資)」という、ある種の「宴」の時期は終わり、返済が本格化するにつれて倒産(代位弁済)が急増しています。しかも、その水準はコロナ以前よりも悪化しているのです。

この事実は、銀行や保証協会の審査姿勢を硬化させ、これからは健全な会社であっても、融資のハードルが上がることを示しています。「あのときは借りられたから」という過去の成功体験は、もはや通用しません。

社長は今、この厳しい現実を直視して、銀行との付き合い方を見直す必要があります。

なぜ審査が厳しくなるのか?データが語る3つの理由

他社の倒産が増えてもウチには関係ない。本当にそうでしょうか? この「代位弁済の急増」は、これから融資を受けようとする健全な会社にも、確実に影響を及します。

1.統計データが示す「ヤバい現実」

僕が注目したのは「代位弁済(だいいべんさい)」の数字です。これは、会社が返済できなくなり、信用保証協会が銀行に肩代わりして返済した件数や金額のこと。つまり、事実上の「倒産」がいかに増えているかを示す生々しい指標です。

データを見ると、コロナ以前(平成23~令和元年度)は、代位弁済の件数も金額も減少傾向にありました。令和元年度には件数は約3.5万件、金額は約3,386億円まで落ち着いていたのです。

ところが、ゼロゼロ融資の返済が本格化した令和4年度(約3万件、3,509億円)から風向きが変わり、令和5年度(約4.3万件、4,946億円)、令和6年度(約4.8万件、5,497億円)と、コロナ直前の水準を大幅に上回って急増しています。

これは、コロナ禍で一時的に抑えられていた倒産が、ゼロゼロ融資の返済負担や物価高騰などの影響も加わり、コロナ以前よりも悪い水準で噴出していることを意味します。

2.保証協会の「財布」が痛んでいる

代位弁済がコロナ前より急増しているということは、信用保証協会の支出が想定以上に増えているということです。当然、保証協会の財務は厳しくなります。

その結果、どうなるか? 新たな保証を引き受ける際の審査を、これまで以上に慎重に、厳しくせざるを得ません。

銀行が「保証協会さん、お願いします」と言っても、保証協会側が「この会社は、コロナ前よりも厳しい環境下で、本当に返済を続けられますか?」と、より厳しい目で見るようになるのです。

3.「異常な時代」の終わりと銀行の警戒

データは、コロナ禍がいかに「異常な時代」だったかも示しています。令和2年度(2020年度)には、保証承諾の件数が前年比289.9%、金額が392.9%と爆発的に増加しました。

しかし、現在の保証承諾件数(たとえば令和6年度は574,573件)は、コロナ前の令和元年度(671,583件)や平成30年度(633,614件)の水準、あるいはそれ以下に戻っています。

これは、「コロナ禍のときのように、頼めば簡単に出してくれる」という甘い期待は、もはや通用しないことの証明です。

銀行もこの代位弁済急増のデータを見ています。「ゼロゼロ融資で救われたはずの会社が、コロナ前以上に倒産している」という事実は、銀行にとって強烈な警戒信号です。銀行は、「この会社は、本当に利益を出して返済していける体力があるのか?」を、これまで以上にシビアに見極めようとします。

まとめ

信用保証協会の「代位弁済(デフォルト)」がコロナ以前より急増しているという事実は、銀行融資の「潮目」が変わり、より厳しい環境になったことを明確に示しています。

これは、社長にとって「融資が受けにくくなる」というピンチであると同時に、自社の経営を見直すチャンスでもあります。「借りやすい」状態を維持するために、社長が今すぐやるべきことは、銀行や保証協会を安心させる「本質的な強さ」を磨くことです。

- 利益を出し惜しまない

過度な節税で利益を減らしていませんか? 銀行は「利益=返済力」と見ています。納税してでも利益を確保し、財務体質を強化することが、何よりの信用になります。 - 決算書を磨き込む

社長への貸付金や、実態のない仮払金、不良在庫などを決算書に残していませんか? 銀行は「隠れ粉飾」を厳しく見ます。 - 「事業性評価」に応える

自社の商売(ビジネスモデル)や強み、将来の計画を、社長自身の言葉で語れますか? 経営計画書や資金繰り表を整備し、銀行との対話に備えることが、これまで以上に重要になっています。

コロナ禍の「借りやすかった時代」は終わり、これからは「会社の本当の実力(=返済力と将来性)」がコロナ前以上に厳しく問われる時代です。統計データが示すサインを真摯に受け止めて、いまいちど、自社の足元を固めていきましょう。