銀行の金利が上がったと感じていませんか?日銀の最新データはその感覚が正しいことを示しています。金利上昇の現実と、社長が知っておくべき銀行交渉のポイントを解説します。

金利上昇はもはや「感覚」ではなく「現実」の数字として表れている

最近、銀行から提示される金利が高くなった気がする。ニュースで金利が上がったと聞くけれどウチの会社にはどう影響するんだ、そう感じている社長も多いのではないでしょうか。

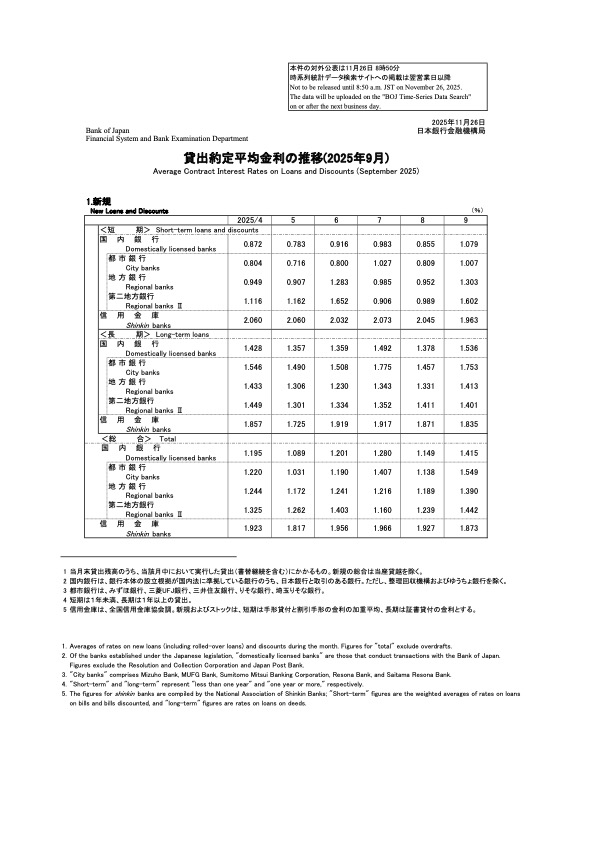

その肌感覚は、数字としてもはっきりと表れています。日本銀行が公表した最新の「貸出約定平均金利(2025年9月)」のデータを見ると、国内銀行の新規貸出金利は総合で1.415%となっており、同年4月の1.195%からわずか半年で0.22%も上昇しました 。

これまでの超低金利時代、たとえば1%以下があたりまえだった感覚からすると、明らかにステージが変わったと言えます。

このデータは単なる統計ではありません。銀行との金利交渉において、社長が持つべき客観的なモノサシになる重要な資料です。金利上昇はもはや避けて通れない現実であり、ただ受け入れるだけでなく、このデータを武器に銀行と対等に渡り合う準備が必要です。

統計データから読み解く、社長が知っておくべき3つの真実

「借り換え」をすると金利が上がる逆転現象が起きている

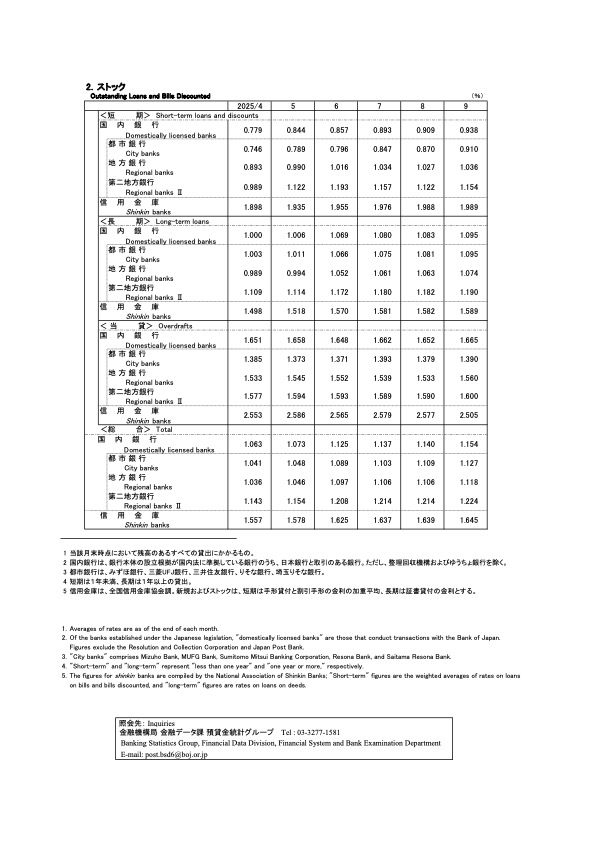

データを見るうえで最も注目すべき点は、「新規」と「ストック」の金利差です。2025年9月のデータでは、これから借りる「新規」の金利が1.415%であるのに対し、すでに借りている残高の平均である「ストック」の金利は1.154%となっています。

つまり、これから借りる金利のほうが、いま借りている金利の平均よりも0.26%高い状態にあるのです。これは、借り換えや折り返し融資をすると、以前よりも金利が上がり、返済負担が増える可能性が極めて高いということを意味しています。

かつては、高い金利の借入を低い金利で借り換えることでコストを削減できましたが、いまは借り換えると金利が上がる局面に入っています。社長は、安易な借り換えがコスト増につながるリスクを認識し、資金調達のタイミングをより慎重に見極める必要があるわけです。

都市銀行の金利が地方銀行よりも高くなっているという意外な事実

銀行のタイプ別に見ると、興味深い逆転現象が起きています。一般的に金利が低いとされる都市銀行の新規金利が1.549%であるのに対し、地方銀行は1.390%となっており、都市銀行のほうが高い水準にあるのです。

信用金庫は1.873%と依然として高めの水準ですが、地域密着のサービス対価と考えれば妥当な範囲とも言えるでしょう。

このデータは、必ずしも「都市銀行=最安」ではないという事実を突きつけています。都市銀行の金利上昇は、大企業向けの大型案件や、変動の激しい市場金利連動型融資の影響を強く受けている可能性があります。

ウチは地方銀行だから高い、都市銀行ならもっと安くなるはずだという思い込みを捨て、目の前の提示金利が妥当かどうかをフラットな視点で判断することが重要です。

個人向けも含む統計データだが、企業の交渉材料として十分に使える

詳しい社長であれば、「この貸出約定平均金利には住宅ローンなどの個人向け融資も含まれているので、企業の参考にはならないのではないか」と疑問におもうかもしれません。

たしかに、この統計は銀行の貸出全体の平均値であり、低金利な住宅ローンなども含まれています。しかし、だからといって無視していいわけではありません。

なぜなら、融資金利のトレンドや方向性をつかむうえでは、これ以上に信頼できるデータはないからです。個人の金利が上がっている局面で、法人の金利だけが下がっているということはまずありえません。

全体の平均値が上がっているなら、御社への提示金利も上がる圧力が高まっていると判断すべきです。自社の提示金利が平均値と比べて著しく高い場合は、この日銀のデータを示しながら根拠を尋ねてみるなど、交渉の材料として十分に活用できます。

まとめ

データが示すとおり、金利上昇はもはや避けて通れません。しかし、ただ金利が上がるのを嘆くのではなく、このデータを活用して戦略的に動くことは可能です。

- 自社の提示金利を「平均値」と比較し、交渉材料にする

- 表面的な金利だけでなく、預金残高を加味した「実質金利」で銀行を評価する

- 支払利息が増えることを前提に、それを吸収できるだけの利益を出せる体質へ転換する

金利が上がったから借りないと萎縮するのではなく、金利上昇を織り込んで、それでも成長できる資金繰り戦略を練ることこそが、これからの時代の社長に求められる姿勢となります。