PayPay銀行が「信用保証協会付き融資」を開始(東京先行)しました。これは、単なる「便利なネット融資」にとどまりません。インタビューで判明した「プロパー融資の可能性」や「事業性評価」も踏まえると、企業の財務戦略そのものが変わる可能性があります。

ネット銀行が「対面」の領域に入ってきた意味

2025年10月、PayPay銀行が「信用保証協会付き融資」を開始(東京先行)しました。これを聞いて、

「ネット銀行の融資なんて、決算書の数字だけで機械的に判断されるんでしょ?」

もしそうおもっていたら、少し認識をアップデートする必要があるかもしれません。

このたび機会をいただいたPayPay銀行へのインタビューによると、同行は「スピード感を持ちながらも、必要に応じてオンライン面談も行い、事業内容や将来性をヒアリングする体制」をとっています。さらに、条件しだいでは「プロパー融資(銀行独自の融資)」も検討できるとのこと。

これは、従来の「対面でないとムリ」と言われていた領域に、ネット銀行が本気で参入してきたことを意味します。

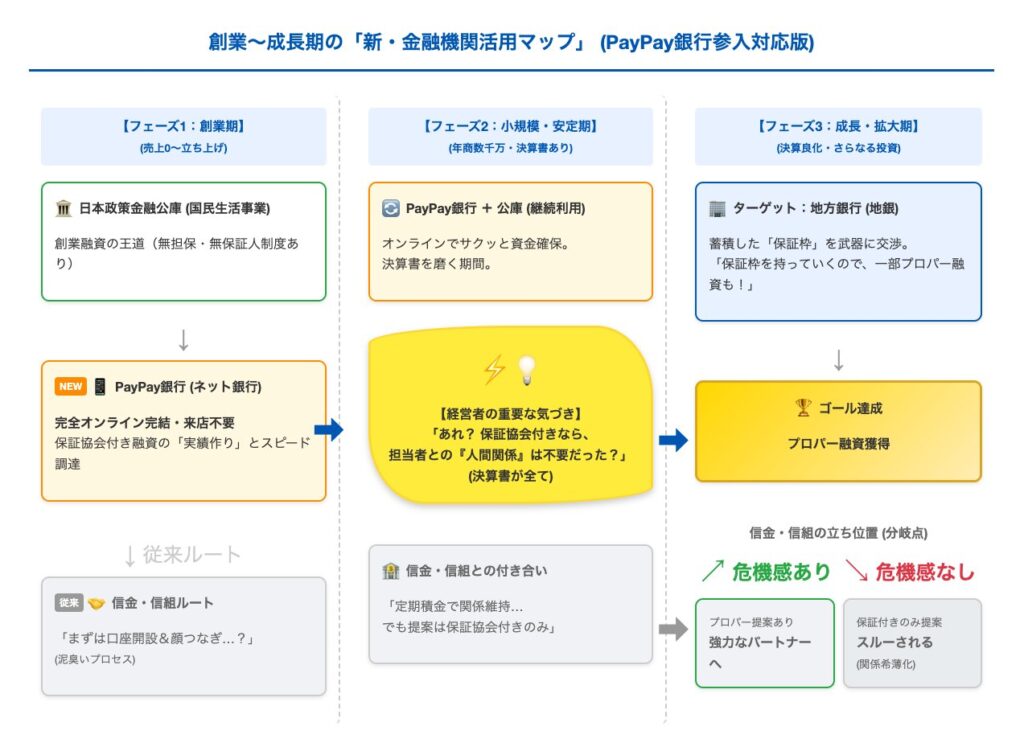

今回は、僕が作成した「新・金融機関活用マップ(下図参照)」をもとに、このあたらしい選択肢を、中小企業の社長がどう使いこなすべきか解説します。

フェーズ1:「泥臭い顔つなぎ」をショートカットして実績づくり

従来のルートには「見えないコスト」があった

これまで、創業期や売上規模がまだ小さい時期は、地元の信金・信組に口座を作り、定期積金を積み、足繁く通って…というプロセスが半ば必須とされてきました。そうして人間関係をつくらなければ、保証協会付き融資の土台に乗りにくかったからです。

これは大切な工程であるいっぽう、忙しい社長にとっては大きな時間的コストでもありました。

新ルート:「オンライン面談」で想いを伝える

しかし、PayPay銀行の参入で、このルートに変化が起きる可能性があります。

前掲したマップの左側をご覧ください。創業融資の王道である「日本政策金融公庫」に加えて、民間金融機関の枠としてPayPay銀行を活用するルートです。

「ネット銀行だと自社の良さが伝わらないのでは?」という不安があるかもしれませんが、前述のとおり、同行は「オンライン面談」も行う体制をとっています。

つまり、「わざわざ支店まで行く」という工程を省き、「画面越しに、事業の熱意とロジックを伝える」という効率的なスタイルで、融資実績を作ることが可能になったのです。

フェーズ2〜3:PayPay銀行を「メイン」にするか、「武器」にするか

実績をつくり、会社が成長・拡大期に入ったときの戦略も、選択肢が広がります。

戦略A:PayPay銀行を「メインバンク」として付き合う

もし、PayPay銀行が自社の事業を深く理解し、保証協会付きだけでなく「プロパー融資」まで提案してくれるのであれば、そのままメインバンクとして付き合い続けるのも1つの道です。

「来店不要」「24時間手続き可能」という利便性に加え、「事業を評価してリスクマネーも出してくれる」のであれば、既存の銀行形態にこだわる理由は少なくなります。

戦略B:実績を「武器」に地銀を開拓する

いっぽうで、数億円規模の調達や、地域特有のネットワークが必要な場合は、やはりリアルな「地方銀行(地銀)」のほうが…ということはあるでしょう。

その場合でも、PayPay銀行での強力な武器になりえます。

何の実績もない状態で地銀に飛び込むのではなく、「PayPay銀行でこれだけの実績があります(プロパー融資を含む)」という材料を持って相談に行くのです。

「すでに他行が評価している企業」に対して、銀行は魅力を感じるものです。より有利な条件で借入するための交渉材料として活用できるでしょう。

「選別」される信金・信組。真のパートナーを見極める

マップの右下、「信金・信組の立ち位置」を見てください。

これまでは「近くにあるから」「なんとなく」付き合っていた金融機関も、これからはシビアに比較されることになります。

- 危機感の薄い金融機関 「ネット銀行とは違って、うちは対面ですから」と言いつつ、提案は「保証協会付き」のみ。スピード感もない。 → この場合、あえて付き合うメリットは薄れます。利便性の高いPayPay銀行などを活用するほうが合理的かもしれません。

- 真のパートナーとなる金融機関 「ネット銀行にはできない、深い経営支援をします」と宣言し、プロパー融資やビジネスマッチングなど、付加価値の高い提案をしてくれる。 → こういった銀行こそが、大切にすべきパートナーです。

ネット銀行という「基準」ができたことで、僕たちは金融機関の実力を、より冷静に見極められる環境になったと言えます。

まとめ:あくまで「仮説」として、動向を冷静に見守ろう

PayPay銀行の参入は、中小企業にとって「選択肢」が劇的に増えるポジティブなニュースであることは間違いありません。

ただ、さいごに一つだけ注意点をお伝えしておきます。

今回お話しした「新・活用マップ」は、あくまでインタビュー情報に基づいた、現時点での「僕個人の仮説」です。

- 実際にどれくらいの頻度でプロパー融資が出るのか

- 審査基準は、景気変動によってどう変わるのか

- いざというとき(業績悪化時)の対応は、本当に柔軟なのか

これらは、今後蓄積される事例を見て判断する必要があります。

「ネット銀行さえあれば他はいらない」と盲信するのではなく、「あたらしい選択肢を試しつつ、既存の銀行ともバランスよく付き合う」という冷静な姿勢を忘れないようにしましょう。

そのうえで、「銀行にお願いして貸してもらう」という受け身の姿勢から、「自社の戦略に合わせて銀行を使い分ける」という攻めの姿勢へ。

ご提示したマップが、自社にとって最適なバンクフォーメーションを思案するきっかけになれば幸いです。