会社の預金残高を、社長は正しく把握できているでしょうか?通帳の「今」の残高だけを見ていては不十分です。銀行が融資判断で重視する、「過去・現在・未来」3つの預金残高とその見方を解説します。

通帳の残高だけ見ていませんか?

「会社の預金残高?もちろん見ているよ。毎日、ネットバンキングで確認しているからね」

多くの社長は、そのように答えられるかもしれません。たしかに、会社の「いま」の預金残高を把握しておくことは、経営の基本であり、とても大切なことです。

しかし、本当にそれだけで十分なのでしょうか?

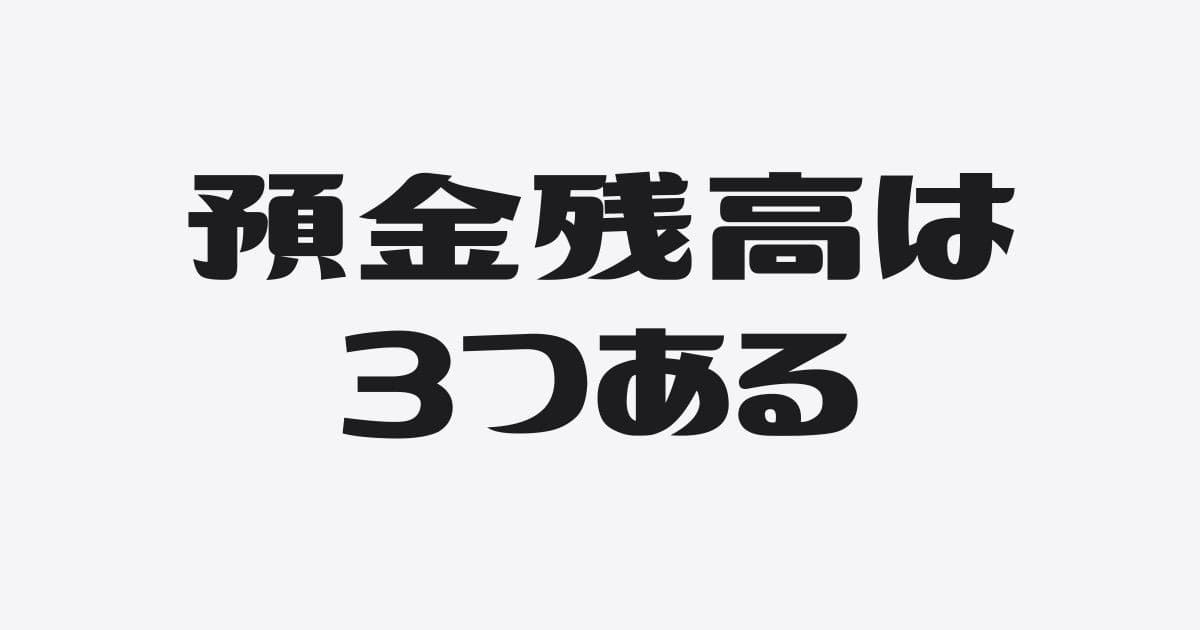

実は、会社をつぶさず、銀行からも評価される社長が見ている預金残高は、1つだけではありません。時間軸の異なる「3つの預金残高」を常に意識し、それぞれから異なる情報を読み取り、経営判断に活かしているのです。

「いまの残高」という点の情報だけでは、会社の資金繰りの全体像や、未来のリスクを捉えることはできません。

本記事では、社長が本当に見るべき3つの預金残高、すなわち「過去・現在・未来」の残高とは何か、そして、それぞれを銀行がどう見ているのか、どう活かすべきなのかを具体的に解説していきます。

3つの残高とは具体的に以下のとおりです。

- 過去の残高=決算書・試算表

- 現在の残高=預金通帳

- 未来の残高=資金繰り表

社長が見るべき3つの預金残高とその見方

会社の財務状態を正しく、そして立体的に把握するためには、「過去」「現在」「未来」という3つの時間軸で預金残高を捉える視点が必要です。それでは、それぞれの残高が持つ意味と、銀行の視点を含めた見方について解説していきましょう。

過去の残高=決算書・試算表

何を見るのか?

決算書や、毎月作成する試算表に記載されている「現金預金」の残高です。これは、期末や月末時点といった、特定の過去の時点における会社の預金残高を示しています。

どう見るのか?

ここで重要なのは、残高の額そのものよりも「増減のトレンド(傾向)」です。時系列で比較して、「前月末と比べてどう変化したか」「昨年の同じ月と比べてどうか」などを見ていきます。

そして、その「増減の理由」を、損益計算書や貸借対照表の他の項目と関連付けて分析することが重要です。この「過去」の分析は、自社の経営活動が、結果としておカネにどう結びついたのかを検証する役割を果たします。

銀行の視点

銀行は、この過去の預金残高の推移から、会社の「本質的なおカネを生み出す力」と「財務の姿勢」を見ています。

利益の蓄積によって預金残高が一貫して増加傾向にあれば、「この会社は事業で稼いだおカネを、きちんと会社に残せる体力と姿勢がある」と高く評価します。逆に、利益が出ていても預金が減り続けていれば、「なぜおカネが残らないのか?(運転資金の増加、過大な投資、過剰な返済など)」と、その原因を厳しく追及します。

過去の実績は、会社の財務体質に対する「信頼性の証」なのです。

現在の残高=預金通帳

何を見るのか?

ネットバンキングや預金通帳で確認できる、「いま、この瞬間」の預金残高です。複数の銀行と取引があれば、それらを合計したリアルタイムの残高を把握します。

どう見るのか?

これは、会社の「いまの体力」そのものです。今、いくらの支払能力があるのかを直視することになります。特に重要なのは、「平均月商の何か月分に相当するか?」という視点です。

少なくとも平均月商(年間売上高÷12か月)の3か月分の預金残高を維持できているか。もし、それを下回るようなら、会社の資金繰りは要注意である、というアラートになります。「いまの残高」を見ることは、日々の支払いを確実に実行するための「健康管理」と言えるでしょう。

銀行の視点

銀行にとって、現在の預金残高は、会社の「短期的な安全性」を測る最も直接的な指標です。

潤沢な預金残高があれば、「不測の事態(急な売上減など)が起きても、この会社はすぐにつぶれることはないだろう」という安心感につながります。これは、融資審査における重要なプラス材料です。

逆に、現在の預金残高がカツカツの状態であれば、銀行は「少しのトラブルで、貸したおカネが返ってこなくなるかもしれない」と、融資に対して非常に慎重になります。現在の預金残高は、銀行のリスク判断における「防波堤」の高さを示しているのです。

未来の残高=資金繰り表

何を見るのか?

会社の将来のおカネの入出金を予測して作成する「資金繰り表」に記載される、未来の各時点での予測残高です。

どう見るのか?

これこそが、会社をつぶさないために最も重要な視点です。資金繰り表によって、未来の資金ショートの危険性を事前に察知することができます。

「このままだと、〇か月後に資金がショートしそうだ。だから、今から銀行に融資を申し込んでおこう」といった、先手先手の対応をとることが可能になります。「未来の残高」を見ることは、将来のリスクを予測し、計画的に回避するための「天気予報」なのです。

銀行の視点

銀行が融資の可否を判断するうえで、この「未来の預金残高(の見通し)」が最も重要と言っても過言ではありません。

なぜなら、銀行が知りたいのは「貸したおカネを、将来、きちんと返してくれるか?」であり、その答えを示すのが資金繰り表だからです。資金繰り表は、融資の「返済計画」そのものを客観的な数字で裏付けるための、具体的な資料となります。

資金繰り表を提出し、「この計画に基づけば、融資を受けても将来の預金残高は十分に維持でき、返済も問題ありません」と説明できる社長は、銀行から「計画性があり、管理能力が高い」と信頼を得ることができます。未来を語れる社長にこそ、銀行はおカネを貸したいものです。

まとめ

会社の預金残高を正しく把握し、銀行評価を高めるためには、3つの時間軸で残高を見る必要があります。

- 過去の残高=決算書・試算表

- 現在の残高=預金通帳

- 未来の残高=資金繰り表

この3つの預金残高を常に見る習慣をつけることで、社長は自社の財務状況を過去から未来まで一気通貫で理解でき、より的確な経営判断を下せるようになります。

それは同時に、銀行が求める情報を的確に提供して、揺るぎない信頼関係を築くことにもつながるのです。通帳の「いまの残高」だけを見る経営から脱却し、3つの視点で会社のおカネの流れを管理すること。それこそが、会社をつぶさない資金繰りの鉄則です。